"뭘 사야 돈을 벌까?"보다 중요한 질문이 있습니다

요즘 뉴스를 켜면 머리가 아프실 겁니다. 휘발유값은 리터당 1,900원을 돌파했고, 마트에 가면 과일 한 봉지에 만 원이 훌쩍 넘어가죠. 그런데 경기는요? IMF가 올해 한국 성장률을 1.8%로 내려 잡았습니다. 한마디로 물가는 오르는데 경기는 안 좋은 상황인 거죠.

이럴 때 가장 먼저 떠오르는 질문이 "뭘 사야 돈을 벌까?"일 텐데, 사실 그보다 먼저 던져야 할 질문이 있습니다. "내 돈을 어떻게 지킬까?"입니다. 오늘은 이 질문에 대한 답을 찾아보겠습니다.

- 스태그플레이션 4가지 위험 신호가 동시에 켜진 지금의 상황 진단

- 금·TIPS·필수소비재·고배당·달러 — 역사적으로 검증된 5가지 방어 자산

- 5,000만 원 기준 ISA·연금저축·IRP 절세 계좌별 실전 배분 전략

관련 글

- 환율 1,500원 시대, ETF 투자자가 알아야 할 3가지

- 전쟁·고환율 시대, 달러 투자 어떻게 해야 할까?

- 미-이란 전쟁, 유가 폭등이 내 지갑을 건드린다

- ETF 적립식 투자, 어떻게 시작할까?

- 금 ETF부터 실물 골드바까지, 금 투자법 완벽 정리

스태그플레이션, 대체 뭔가요?

보통 경기가 나빠지면 물가가 내려가게 마련이죠. 사람들이 소비를 줄이니까 자연스럽게 가격이 떨어지는 겁니다. 반대로 경기가 좋을 때는 물가가 올라가고요. 돈이 돌아가니까 가격이 뛰는 것이죠. 이 둘은 시소처럼 교대로 움직이는 게 정상인 셈입니다.

그런데 가끔, 이 시소가 고장 나는 순간이 옵니다. 경기는 바닥인데 물가는 천장을 찍는 상황 — 이걸 경기침체(Stagnation)와 인플레이션(Inflation)을 합쳐서 스태그플레이션이라고 부릅니다.

실제로 이런 일이 벌어진 적이 있었냐고요? 1970년대 오일쇼크 때 정확히 이 시나리오가 현실이 됐습니다. 1980년 한국의 경제성장률은 -1.7%까지 추락했고, 같은 해 물가 상승률은 약 30%에 달했습니다(한국은행 경제통계시스템 기준). 월급은 그대로인데 장바구니 물가가 30% 뛰었다고 생각해 보시면 됩니다. 상상만 해도 끔찍하죠.

그럼 지금은 어떨까요? 주요 지표를 정리해 보겠습니다.

| 지표 | 현재 수치 | 스태그플레이션 임계치 |

|---|---|---|

| GDP 성장률 | 1.7~2.1% (전망) | 1% 이하 |

| 소비자물가(CPI) | 2.0% | 5% 이상 |

| 기준금리 | 2.50% (동결) | — |

| 원/달러 환율 | 1,485~1,500원 | — |

숫자만 보면 "아직 멀었네" 싶을 수 있습니다. 맞습니다, 아직 임계치에 도달한 건 아닙니다. 하지만 방향이 문제인 거죠. 성장률은 계속 내려가고, 물가 압력은 올라가는 중이니까요.

왜 지금 위험 신호인가 — 4가지 동시 충격

스태그플레이션이 무서운 건 한 가지 악재가 아니라 여러 충격이 동시에 밀려올 때입니다. 지금이 딱 그 상황이죠.

첫째, 유가 급등입니다. 미-이란 긴장 고조로 WTI 유가가 배럴당 109달러를 찍었습니다. 우리나라는 수입 원유의 70.7%를 중동에 의존하고 있고, 그 중동산 원유의 95~99%가 호르무즈 해협을 통과합니다(산업연구원 기준). 유가가 10% 오르면 국내 제조업 생산비용이 평균 0.71% 올라간다는 분석도 있고요. 휘발유 1,900원, 경유 21~24% 급등은 이미 체감하고 계실 겁니다.

둘째, FOMC 금리 동결입니다. 3월 18일(미국시간) 미 연준이 금리를 3.50~3.75%로 동결했습니다. 한국은행도 2.50%에서 꼼짝 못 하고 있죠. "추가 금리 인하를 고려한다"는 문구까지 삭제했습니다. 금리를 낮추면 물가가 더 뛰고, 올리면 경기가 죽는 — 전형적인 중앙은행 딜레마에 빠진 셈이죠.

셋째, 환율 1,500원 시대입니다. 원/달러 환율이 1,485~1,500원대를 오가고 있습니다. 한미 금리 격차(미국 3.75% vs 한국 2.50%)가 벌어져 있어서, 한국이 독자적으로 금리를 내리면 자본유출 우려가 커지는 구조입니다.

넷째, GDP 하향 조정입니다. ADB는 1.7%, IMF는 1.8%, KDI는 1.9%로 전망치를 줄줄이 내렸습니다. 딜로이트는 유가 100달러 지속 시 GDP가 추가로 -0.4%p 하락하고 물가는 +1.2%p 오를 수 있다고 경고했고요. 현대경제연구원의 극단 시나리오(유가 150달러)에서는 성장률이 -0.8%p, 물가가 +2.9%p 더 뛸 수 있다는 분석까지 나왔습니다.

스태그플레이션에 강한 자산 5가지

그럼 당연히 이런 질문이 나올 겁니다. "알겠는데, 그래서 뭘 사야 하는데?" 스태그플레이션 국면에서 역사적으로 강했던 자산 5가지를 정리해 봤습니다.

1. 금 — 불확실성의 왕

1970년대 오일쇼크 시기에 금값은 무려 1,700% 이상 올랐습니다. 2025년에도 ACE KRX금현물 ETF가 +48.9% 수익률을 기록했고, KRX 금 현물 거래량은 역대 최고를 찍었죠.

금이 강한 이유는 간단합니다. 화폐 가치가 떨어질 때 실물 자산으로 돈이 몰리는 것이죠. 인플레이션 헤지 자산의 대표 격인 셈입니다.

| ETF | 운용보수 | 2025년 수익률 | 특징 |

|---|---|---|---|

| ACE KRX금현물 (411060) | 0.35% | +48.9% | 현물 추종, 장기 보유 최적 |

| GLD (SPDR) | 0.40% | +47~48% | 글로벌 최대 유동성 |

| IAU (iShares) | 0.25% | +46~47% | GLD보다 보수 저렴 |

2. 물가연동채(TIPS) — 물가가 오르면 원금도 오른다

TIPS는 미국 정부가 발행하는 물가연동국채입니다. 뭐가 특별하냐면, 소비자물가지수(CPI)가 오르면 원금 자체가 자동으로 조정됩니다. 물가가 3% 오르면 원금도 3% 늘어나는 구조인 거죠.

국내에서는 KODEX 미국물가연동채(H) ETF로 투자할 수 있고, 환헤지가 적용돼 있어서 환율 변동 리스크를 줄일 수 있습니다.

3. 필수소비재 — 불황에도 사야 하는 것들

경기가 아무리 나빠져도 치약, 세제, 식료품은 사야 하죠. 이런 필수소비재 기업들은 가격 전가력이 있습니다. 원자재 비용이 오르면 제품 가격에 그대로 반영할 수 있다는 뜻이죠.

대표 ETF인 XLP는 2024년 +12.6% 수익률을 기록했고 배당수익률도 약 2.5%를 제공합니다. P&G, 코카콜라, 월마트 같은 기업들이 포함돼 있어서 경기 방어력이 검증된 셈입니다.

4. 고배당 ETF — 현금흐름이 방패다

스태그플레이션 국면에서는 주가 상승을 기대하기 어렵습니다. 이럴 때 배당이라는 현금흐름이 중요해지는 것이죠.

SCHD는 배당수익률 3.61~3.82%에 운용보수가 0.06%밖에 안 됩니다. 국내에서는 TIGER 미국배당다우존스(운용보수 0.01%)로 동일한 전략에 투자할 수 있고요.

5. 달러 자산 — 환율이 올라가면 내 자산도 올라간다

원/달러 환율이 1,500원에 육박하는 지금, 달러 자산을 보유하고 있다면 환율 상승분만큼 자연 헤지 효과를 누릴 수 있습니다. 미국 주식이나 달러 ETF에 투자하는 것 자체가 원화 가치 하락에 대한 보험인 셈이죠.

절대 피해야 할 자산

반대로 스태그플레이션 국면에서 독이 되는 자산도 있습니다.

성장주(QQQ, ARKK 등)는 금리가 높은 환경에서 할인율이 올라가면서 밸류에이션이 무너질 수 있습니다. "미래에 벌 돈"의 현재 가치가 줄어드는 것이니까요.

레버리지 ETF는 변동성이 커지는 시장에서 원금 잠식 위험이 있습니다. 하루 -3%가 이틀 연속이면 -5.91%이지 -6%가 아닌 것처럼, 변동성 끌림(Volatility Drag)이 장기적으로 원금을 갉아먹는 것이죠.

고PER 종목도 마찬가지입니다. 경기 침체가 오면 실적 추정치가 하향 조정되면서 조정폭이 크게 확대될 수 있습니다.

한마디로 정리하면, "미래 기대"에 베팅하는 자산은 줄이고, "현재 현금흐름"이 있는 자산을 늘려야 하는 시기입니다.

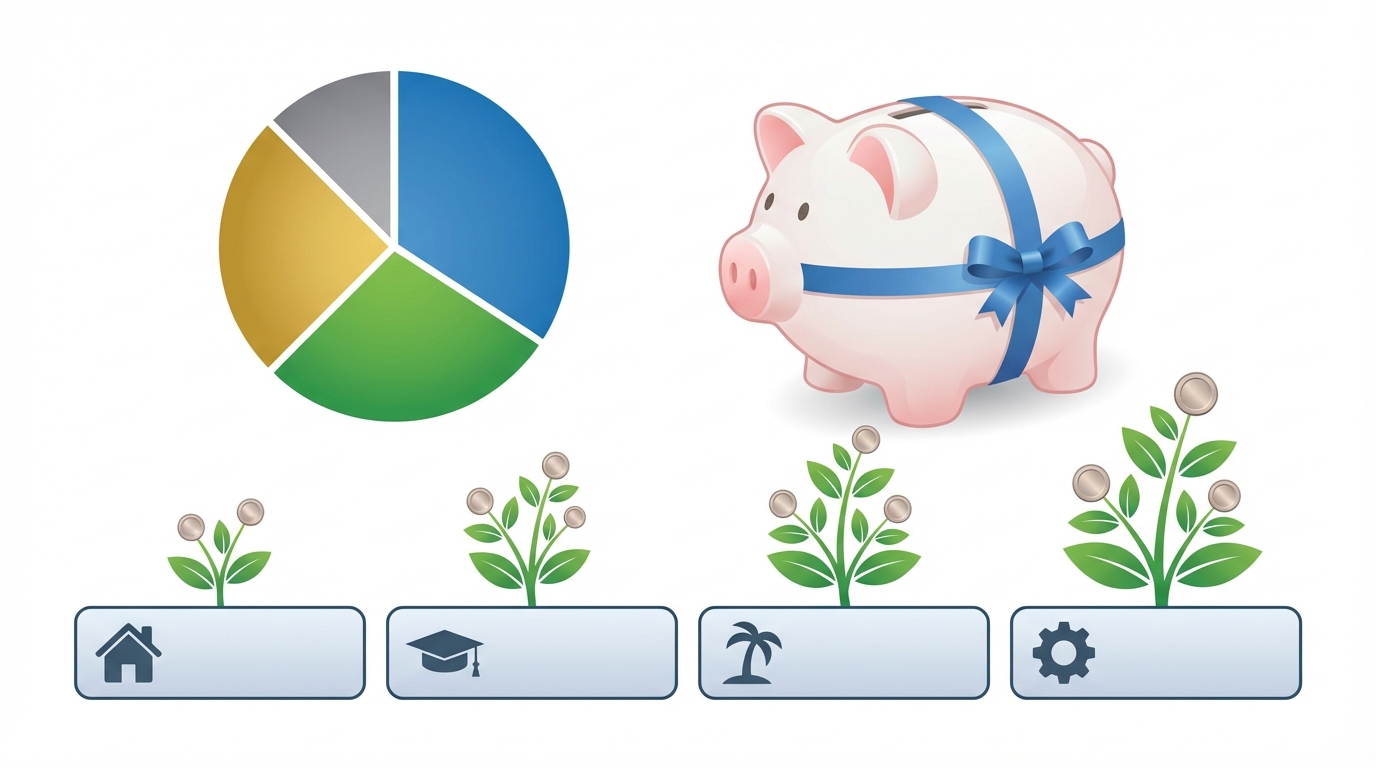

5,000만 원 실전 포트폴리오 — 계좌별 배분

그래서 실제로 5,000만 원이 있다면 어떻게 나눠야 할까요? 절세 계좌를 최대한 활용하는 게 핵심입니다.

ISA 계좌 (2,000만 원)

| ETF | 금액 | 이유 |

|---|---|---|

| TIGER 미국배당다우존스 | 1,000만 원 | 배당 비과세 활용 |

| XLP (필수소비재) | 500만 원 | 방어적 성장 |

| KODEX 미국물가연동채(H) | 500만 원 | 인플레이션 헤지 |

ISA는 비과세 한도가 200만 원(서민형 400만 원)이고, 초과분도 9.9% 분리과세라서 배당 중심 ETF를 넣기에 최적입니다.

연금저축 (600만 원)

| ETF | 금액 | 이유 |

|---|---|---|

| TIGER 미국배당다우존스 | 600만 원 | 세액공제 + 배당 재투자 |

연간 600만 원까지 세액공제를 받을 수 있습니다. 총급여 5,500만 원 이하라면 16.5%, 초과라면 13.2%가 적용되고요.

IRP (300만 원)

| ETF | 금액 | 이유 |

|---|---|---|

| ACE KRX금현물 | 300만 원 | 안전자산 의무비율 충족 + 금 투자 |

IRP는 추가 300만 원 세액공제를 받을 수 있고, 안전자산 30% 의무 비율에 금 ETF가 딱 맞습니다.

일반 계좌 (1,600만 원)

| ETF | 금액 | 이유 |

|---|---|---|

| ACE KRX금현물 | 1,000만 원 | 금 비중 확대 |

| GLD (SPDR) | 600만 원 | 달러 + 금 이중 헤지 |

현금 (500만 원)

급락 시 추가 매수 여력 확보. 현금도 포트폴리오의 일부인 셈입니다.

1970년대와 지금, 뭐가 다른가

"1970년대 오일쇼크랑 지금이랑 똑같은 거 아니냐"는 질문이 나올 수 있습니다. 비슷한 점도 있지만, 다른 점도 분명히 있습니다.

| 구분 | 1970~80년대 | 2026년 현재 |

|---|---|---|

| 유가 충격 | 오일쇼크 (OPEC 금수조치) | 미-이란 긴장 (호르무즈 리스크) |

| 성장률 | -1.7% (1980년) | 1.7~2.1% (전망) |

| 물가 | 약 30% | 2.0% (아직 안정) |

| 외환보유액 | 거의 없음 | 약 4,000억 달러 |

| 가계부채 | 낮음 | GDP 대비 100% 이상 |

| 금융 인프라 | 미비 | ETF, 절세 계좌 등 발달 |

완충력은 비교할 수 없이 강해졌습니다. 외환보유액 4,000억 달러는 1970년대에는 상상도 못 할 규모이죠. 하지만 가계부채가 GDP 대비 100%를 넘는다는 건 그때 없던 새로운 취약점입니다. 금리가 오르면 이자 부담이 직격탄이 되는 구조니까요.

다행인 건, 지금은 ETF와 절세 계좌라는 도구가 있다는 겁니다. 1970년대에는 개인 투자자가 금에 투자하려면 실물 금을 사야 했지만, 지금은 스마트폰으로 금 ETF를 살 수 있는 시대인 것이죠.

핵심 3줄 요약

- 유가 급등 + 금리 동결 + 환율 1,500원 + 성장 둔화 — 스태그플레이션 4가지 신호가 동시에 켜졌습니다. 아직 본격 진입은 아니지만, 방향이 불안한 것이죠.

- 금·TIPS·필수소비재·고배당·달러 5가지 방어 자산에 분산하고, 성장주·레버리지·고PER은 비중을 줄여야 할 시기입니다.

- ISA·연금저축·IRP 절세 계좌를 최대한 활용하면 수익률 0%여도 연 150~200만 원 절세 효과를 누릴 수 있습니다. 지금은 공격보다 수비가 최고의 공격인 셈이죠.

관련 영상

※ 면책조항: 본 글은 경제 교육 목적으로 작성된 정보성 콘텐츠입니다. 금융 상품 선택과 투자는 개인의 상황에 따라 다르므로, 중요한 결정은 반드시 전문가와 상담하시기 바랍니다. 수익률과 조건은 시점에 따라 변동될 수 있으며, 정확한 정보는 해당 금융사에 문의하세요.

출처: 한국은행 경제통계시스템 · IMF World Economic Outlook · KDI 경제전망(2026.02) · 딜로이트 글로벌경제리뷰(2026.03) · 글로벌이코노믹 · Trading Economics · 산업연구원 · SCHD 공식(schwabassetmanagement.com) · ACE ETF 공식(aceetf.co.kr) · 뱅크샐러드 ISA/연금저축 정리 · stockanalysis.com